Direito Administrativo Aplicado

Cursista,

Nesta aula veremos a ...

Olá amigos! Como é bom estar aqui!

O assunto desta aula é o mais cobrado por todas as Bancas! Falaremos da Despesa Pública na LRF. Trataremos de Geração de Despesa, Despesa Obrigatória de Caráter Continuado e de Despesas com Pessoal.

E vamos prosseguir no estudo da Lei de Responsabilidade Fiscal!

Não custa relembrar (última vez) que em vários momentos destas aulas de LRF colocarei as referências dos dispositivos citados nos rodapés das páginas.

Isso vai acontecer apenas para que você saiba a fonte. NÃO é necessário que você perca tempo e vá até a LRF ou até a CF/1988 (ou até qualquer Lei), pois eu colocarei na íntegra o dispositivo citado, no próprio corpo do texto.

1. GERAÇÃO DE DESPESA

A geração de despesa se refere ao aumento de despesa por meio de criação, expansão ou aperfeiçoamento de ação governamental.

O assunto é tão importante que a LRF determina que a geração de despesas ou assunção de obrigações que não atendam o disposto nos arts. 16 e 17 serão consideradas não autorizadas, irregulares e lesivas ao patrimônio público. Veremos ambos os artigos neste tópico e no próximo.

DESPENCA NA PROVA

A criação, expansão ou aperfeiçoamento de ação governamental que acarrete aumento da despesa será acompanhado de:

I – estimativa, com as premissas e metodologia de cálculo utilizadas, do impacto orçamentário-financeiro no exercício em que deva entrar em vigor e nos dois subsequentes;

II – declaração do ordenador da despesa de que o aumento tem adequação orçamentária e financeira com a lei orçamentária anual e compatibilidade com o plano plurianual e com a lei de diretrizes orçamentárias.

O referido artigo ainda define despesa adequada com a LOA e despesa compatível com PPA e LDO.

• Adequada com a LOA: a despesa objeto de dotação específica e suficiente, ou que esteja abrangida por crédito genérico, de forma que, somadas todas as despesas da mesma espécie, realizadas e a realizar, previstas no programa de trabalho, não sejam ultrapassados os limites estabelecidos para o exercício.

• Compatível com PPA e LDO: a despesa que se conforme com as diretrizes, objetivos, prioridades e metas previstos nesses instrumentos e não infrinja qualquer de suas disposições.

Ressalva-se dessas determinações a despesa considerada irrelevante, de acordo com o que dispuser a lei de diretrizes orçamentárias.

Tais normas constituem condição prévia para empenho e licitação de serviços, fornecimento de bens ou execução de obras, bem como para desapropriação de imóveis urbanos a que se refere o § 3º do art. 182 da CF/1988.

2. DESPESA OBRIGATÓRIA DE CARÁTER CONTINUADO

Ainda relacionado ao tema geração de despesas, temos que algumas despesas

são consideradas com maior potencial para causar danos ao equilíbrio das

contas públicas do que outras. Para essas, a LRF estabeleceu regras mais

rígidas para que se realizem ou sejam aumentadas, especialmente aquelas que

se prolongarem por mais de dois exercícios, como as despesas obrigatórias de

caráter continuado.

ATENÇÃO DECORE

Considera-se obrigatória de caráter continuado:

a despesa corrente derivada de lei, medida provisória ou ato administrativo normativo que fixem para o ente a obrigação legal de sua execução por um período superior a dois exercícios. Por exemplo, o aumento da remuneração de servidores públicos.

ESCLARECENDO

A despesa é classificada em duas categorias econômicas:

- Despesas Orçamentárias Correntes: classificam-se nessa categoria todas as despesas que não contribuem, diretamente, para a formação ou aquisição de um bem de capital. Exemplos: pessoal e encargos sociais, juros e encargos da dívida, aquisição de material de consumo, pagamento de diárias, etc.

- Despesas Orçamentárias de Capital: classificam-se nessa categoria aquelas despesas que contribuem, diretamente, para a formação ou aquisição de um bem de capital. Exemplos: investimentos, como a construção de aeroportos; inversões financeiras, como a aquisição de um prédio já em utilização; amortização da dívida, etc.

São exigências para criação ou aumento das despesas obrigatórias de caráter continuado:

• Atos que criarem as despesas ou as aumentarem deverão ser instruídos com estimativas do impacto orçamentário-financeiro, no exercício que deva entrar em vigor e nos dois subsequentes.

• Demonstração da origem dos recursos para seu custeio.

• Comprovação de que a criação ou o aumento da despesa não afetará as metas de resultados fiscais previstas no anexo de metas fiscais da LDO.

• Tal comprovação, apresentada pelo proponente, conterá as premissas e metodologia de cálculo utilizadas, sem prejuízo do exame de compatibilidade da despesa com as demais normas do PPA e da LDO.

• Compensação dos seus efeitos financeiros, nos períodos seguintes, pelo aumento permanente de receita ou pela redução permanente de despesa.

Considera-se aumento permanente de receita o proveniente da elevação de alíquotas, ampliação da base de cálculo, majoração ou criação de tributo ou contribuição. Já a prorrogação de despesa criada por prazo determinado considera-se aumento da despesa.

A despesa obrigatória de caráter continuado não será executada antes da implementação das medidas referidas, as quais integrarão o instrumento que a criar ou aumentar. Logo, o administrador público deverá implementar essas medidas antes da criação ou do aumento das despesas obrigatórias de caráter continuado.

Entretanto, as despesas destinadas ao serviço da dívida e ao reajustamento de remuneração de pessoal de que trata o inciso X do art. 37 da CF/1988 estão excluídas dessas regras. Tal inciso versa sobre a revisão geral anual, sempre na mesma data e sem distinção de índices da remuneração dos servidores e do subsídio de membro de Poder, de detentor de mandato eletivo, de Ministros de Estado e de Secretários Estaduais e Municipais. É uma revisão para manter o poder de compra; logo, reajustes para aumentar o poder aquisitivo, como os que ocorrem em percentuais acima da inflação do período, devem seguir as regras da LRF.

CAIU NA PROVA

(CESPE – Auditor - Conselheiro Substituto – TCE/PR – 2016) A Despesa obrigatória de caráter continuado corresponde a despesa de capital cuja execução extrapola o exercício.

Considera-se obrigatória de caráter continuado a despesa corrente derivada de lei, medida provisória ou ato administrativo normativo que fixem para o ente a obrigação legal de sua execução por um período superior a dois exercícios (art. 17, caput, da LRF).

Resposta: Errada

(CESPE – Analista Judiciário – TRT/8 – 2016) O ordenador de despesa deve apresentar a estimativa de impacto orçamentário-financeiro para o exercício seguinte sempre que uma ação governamental representar o aumento de despesa pública e, sendo possível, o impacto para o exercício posterior.

A criação, expansão ou aperfeiçoamento de ação governamental que acarrete aumento da despesa será acompanhado de:

I – estimativa, com as premissas e metodologia de cálculo utilizadas, do impacto orçamentário-financeiro no exercício em que deva entrar em vigor e nos dois subsequentes;

II – declaração do ordenador da despesa de que o aumento tem adequação orçamentária e financeira com a lei orçamentária anual e compatibilidade com o plano plurianual e com a lei de diretrizes orçamentárias.

Resposta: Errada

(FGV – Analista de Controle Interno - Pref. do Recife/PE – 2014) O aperfeiçoamento de ação governamental já existente que acarrete aumento de despesas dispensa estimativa do impacto orçamentário financeiro no exercício em que deva entrar em vigor, bastando constar nos dois subsequentes.

O aperfeiçoamento de ação governamental já existente que acarrete aumento de despesas exige estimativa do impacto orçamentário-financeiro no exercício em que deva entrar em vigor e nos dois subsequentes.

Resposta: Errada

(FGV – Analista de Controle Interno - Pref. do Recife/PE – 2014) A expansão de ação governamental, ainda que não acarrete aumento de despesas, dispensa estimativa do impacto orçamentário-financeiro no exercício em que deva entrar em vigor, mas demanda a previsão no exercício financeiro subsequente.

A expansão de ação governamental que acarrete aumento de despesas demanda estimativa do impacto orçamentário-financeiro no exercício em que deva entrar em vigor e nos dois anos subsequentes. Caso não acarrete em aumento, não é geração de despesa.

Resposta: Errada

(FCC – Analista do Tesouro Estadual – SEFAZ/PI – 2015) Dentre os tipos de despesa pública está a obrigatória de caráter continuado. Nos termos da LRF, essa despesa fixa para o ente a obrigação legal de sua execução por um período superior a dois exercícios.

Considera-se obrigatória de caráter continuado a despesa corrente derivada de lei, medida provisória ou ato administrativo normativo que fixem para o ente a obrigação legal de sua execução por um período superior a dois exercícios (art. 17, caput, da LRF).

Resposta: Certa

(FCC – Auditor Fiscal do Tesouro Estadual – SEFAZ/PE – 2014) Despesa adequada com a lei orçamentária anual é a despesa que se conforma com as diretrizes, objetivos, prioridades e metas ali previstas.

É compatível com o plano plurianual e a lei de diretrizes orçamentárias, a despesa que se conforme com as diretrizes, objetivos, prioridades e metas previstos nesses instrumentos e não infrinja qualquer de suas disposições (art. 16, § 1º, II, da LRF).

Resposta: Errada

(IDECAN - Analista em Orçamento e Finanças - CNEN -2014) Considera-se adequada à Lei Orçamentária Anual, a despesa objeto de dotação específica e suficiente, ou que esteja abrangida por crédito genérico, de forma que somadas todas as despesas da mesma espécie, realizadas e a realizar, previstas no programa de trabalho, não sejam ultrapassados os limites estabelecidos para o exercício.

É adequada com a LOA a despesa objeto de dotação específica e suficiente, ou que esteja abrangida por crédito genérico, de forma que, somadas todas as despesas da mesma espécie, realizadas e a realizar, previstas no programa de trabalho, não sejam ultrapassados os limites estabelecidos para o exercício (art. 16, § 1º, I, da LRF)

.

Resposta: Certa

3. RECEITA CORRENTE LÍQUIDA

Um conceito importante da LRF é o de Receita Corrente Liquida (RCL), utilizado como referência na despesa pública, como no cálculo do limite para as despesas de pessoal, dívida pública, operações de crédito e concessão de garantia.

A RCL corresponde ao somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos:

• Na União: os valores transferidos aos estados e municípios por determinação constitucional ou legal, e as contribuições mencionadas na alínea “a” do inciso I e no inciso II do art. 195 (relacionadas à seguridade social) e no art. 239 da CF/1988 (PIS, PASEP).

• Nos estados: as parcelas entregues aos Municípios por determinação constitucional.

• Na União, nos estados e nos municípios: a contribuição dos servidores para o custeio do seu sistema de previdência e assistência social e as receitas provenientes da compensação financeira citada no § 9º do art. 201 da CF/1988 (compensação entre os diversos sistemas previdenciários).

• No DF, no Amapá e em Roraima: recursos transferidos pela União decorrentes da competência da própria União para organizar e manter o Poder Judiciário, o Ministério Público do Distrito Federal e dos Territórios e a Defensoria Pública dos Territórios; e organizar e manter a polícia civil, a polícia militar e o corpo de bombeiros militar do DF, bem como prestar assistência financeira ao DF para a execução de serviços públicos, por meio de fundo próprio.

Repare que o conceito de Receita Corrente Líquida visa separar as receitas disponíveis a cada um dos entes daquelas que eles não têm autonomia para gerenciar. De nada adiantaria fazer cálculos e determinar percentuais em cima de receitas brutas, que na verdade não estão totalmente disponíveis aos entes.

Assim, ao determinar o limite de despesas com pessoal em relação à RCL (veremos nos próximos tópicos), a LRF estabelece um limite percentual sobre as receitas efetivamente disponíveis para o pagamento de pessoal.

PEGADINHA

A RCL será apurada somando-se as receitas arrecadadas no mês em referência e nos 11 anteriores, excluídas as duplicidades.13 Assim, a apuração da RCL é feita durante o período de um ano, não necessariamente coincidente com o ano civil.

Por exemplo, se formos calcular a RCL do mês de julho de 2017, para divulgação em agosto, devemos somar a RCL do nosso mês de referência (julho/2017) e nos 11 anteriores (junho/2017 a agosto/2016).

Assim, a RCL apurada no mês de julho de 2017 será de R$ 6.570.000.000,00.

CAIU NA PROVA

(CESPE – Analista Judiciário – TRT/8 – 2016) A receita corrente líquida é calculada a partir da inclusão e exclusão de vários itens de receita.

Entre as exclusões, no caso dos estados, estão os recursos entregues aos municípios por determinação constitucional.

No âmbito dos estados, as parcelas entregues aos Municípios por determinação constitucional são deduzidas do cálculo da RCL.

Resposta: Certa

(CESPE – Administrador – MPOG - 2015) Os recursos transferidos pela União ao Distrito Federal, quando destinados à assistência financeira para a execução de serviços públicos das polícias civil e militar e do corpo de bombeiros, não integram o conceito de receita corrente líquida, ainda que sejam utilizados para pagamento de pessoal.

A RCL corresponde ao somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos, entre outros, os recursos transferidos pela União ao Distrito Federal, quando destinados à assistência financeira para a execução de serviços públicos das polícias civil e militar e do corpo de bombeiros.

Resposta: Certa

(IDECAN - Contador – Câmara de Pancas/ES-2014) O valor das parcelas entregues aos municípios pelos estados, por determinação constitucional, é contabilizado no somatório da receita corrente líquida, não sofrendo dedução.

O valor das parcelas entregues aos municípios pelos estados, por determinação constitucional, é deduzido do somatório da receita corrente líquida.

Resposta: Errada

(FCC – Auditor Público Externo - TCE/RS - 2014) A receita corrente líquida corresponde ao somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes. Entre as deduções que deverão ser efetuadas pelas três esferas do governo constam as contribuições dos servidores para seu Sistema de Previdência e Assistência Social.

São deduzidos na União, nos estados e nos municípios (ou seja, pelas três esferas do governo como afirma o item) a contribuição dos servidores para o custeio do seu sistema de previdência e assistência social e as receitas provenientes da compensação financeira citada no § 9º do art. 201 da CF/1988 (compensação entre os diversos sistemas previdenciários).

Resposta: Certa

(FGV – Contador - Câmara do Recife/PE – 2014) Execução orçamentária do município de Luar do Sertão, em um determinado exercício.

Receitas realizadas nos últimos 12 meses

Receita Tributária 725.000,00

Operações de Crédito 485.000,00

Operações de Crédito por antecipação da receita 70.000,00

Receita de Contribuições 180.000,00

Receita Patrimonial 60.000,00

Alienação de Bens 65.000,00

Receita de Serviços 15.000,00

Transferências Correntes 3.500.000,00

Transferências de Capital 480.000,00

Depósitos em garantia 120.000,00

Outras informações

Receita de Contribuições destinada ao Plano de Seguridade dos

Servidores 50% da arrecadação

Montante de restos a pagar pagos no período 45.000,00

Repasse referente a compensações financeiras entre regimes de

previdenciários 60.000,00

Depósitos em garantia devolvidos 55.000,00

Segundo as informações do quadro de Execução orçamentária do

município de Luar do Sertão, em um determinado exercício e de acordo

com as disposições da LRF, o valor apurado da Receita Corrente

Líquida do município no período é 4.130.000,00.

Soma:

Receita Tributária 725.000,00

Receita de Contribuições 180.000,00

Receita Patrimonial 60.000,00

Receita de Serviços 15.000,00

Transferências Correntes 3.500.000,00

Total = 4.480.000,00

Deduções:

Receita de Contribuições destinada ao Plano de Seguridade dos Servidores

50% da arrecadação (50% de 180.000,00) = 90.000,00

Compensações financeiras entre regimes previdenciários = 60.000,00

Total = 150.000,00

RCL = soma – deduções = 4.330.000,00.

Resposta: Errada

4. DESPESAS COM PESSOAL

4.1. Definições

O propósito da LRF é a ação planejada e transparente, tendo o objetivo de prevenir riscos e corrigir desvios capazes de afetar o equilíbrio das contas públicas. Os meios utilizados para se atingir este objetivo são o cumprimento de metas de receitas e despesas e obediência a limites e condições para a dívida pública e gastos com pessoal. Assim, a finalidade da LRF é disciplinar a gestão dos recursos públicos, atribuindo maior responsabilidade aos administradores públicos.

O termo fiscal congrega todas as ações que se relacionam com a arrecadação e a aplicação dos recursos públicos. Neste caminho, as despesas com pessoal são as que mais despertam a atenção da população e dos gestores públicos, em razão de serem as mais representativas em quase todos os entes, entre os gastos realizados. A preocupação gerada diante do excesso de despesas com pessoal é objeto de maior detalhamento por meio da LRF. As despesas com pessoal são sempre despesas correntes.

ESTA É DIFÍCIL

Para os efeitos da LRF, entende-se como despesa total com pessoal:

O somatório dos gastos do ente da Federação com os ativos, os inativos e os pensionistas, relativos a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência.

As despesas consideradas como indenizatórias não são consideradas espécies remuneratórias, logo não entram no cálculo do percentual de despesas com pessoal. Exemplo: auxílio-alimentação, assistência pré-escolar, auxílio transporte, ajuda de custo para o militar removido para outra cidade etc.

FIQUE ATENTO

Os valores dos contratos de terceirização de mão de obra que se referem à substituição de servidores e empregados públicos serão contabilizados como “outras despesas de pessoal”.

Por exemplo, a contratação de um professor temporário para uma vaga de professor efetivo em uma escola é despesa com pessoal para efeitos da LRF, já que se refere à substituição de uma atribuição de um servidor efetivo. No entanto, a contratação de pessoal para a segurança dessa mesma escola não é considerada despesa com pessoal, já que em geral não se trata de substituição de servidores ou empregados públicos. É uma atividade importante, porém acessória, instrumental ou complementar às atribuições legais da escola, não sendo inerente a categorias funcionais abrangidas pelo quadro de pessoal.

Os valores dos contratos de terceirização de mão de obra que se referem à substituição de servidores e empregados públicos serão contabilizados como "outras despesas de pessoal".

4.2. Limites

Uma novidade da LRF, em relação às leis anteriores de limites para despesas com pessoal, é que os poderes e as três esferas de governo estão envolvidos nos limites. A limitação visa permitir ao gestor público que atenda as demandas da população como, por exemplo, saúde e educação, e não comprometa quase toda sua receita com pagamento de despesas com pessoal.

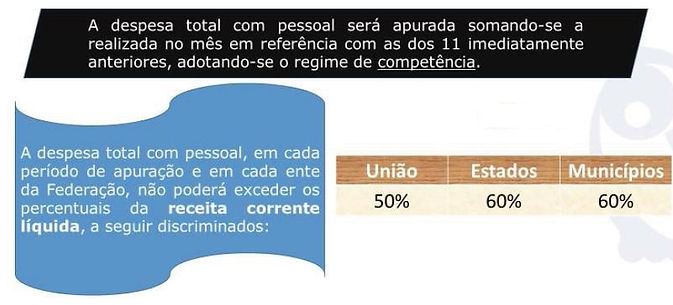

O conceito de RCL, que vimos no tópico anterior, é importante porque a despesa total com pessoal será apurada somando-se a realizada no mês em referência com as dos 11 imediatamente anteriores, adotando-se o regime de competência.16 Para os fins do disposto no caput do art. 169 da Constituição, a despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder os percentuais da receita corrente líquida, a seguir discriminados:

I – União: 50%.

II – Estados: 60%.

III – Municípios: 60%.

As disposições da LRF obrigam a União, os estados, o Distrito Federal e os municípios. Nas referências a estados entende-se considerado o Distrito Federal. Logo, o Distrito Federal deve observar o limite estabelecido na LRF para a esfera estadual.

No regime de competência, as receitas e despesas são contabilizadas no momento em que são comprometidas (fato gerador da despesa), independentemente do momento que as receitas entram ou as despesas saem do caixa. Por exemplo, no regime de competência, adotado para apuração das despesas com pessoal, o décimo terceiro salário devido aos servidores públicos deve entrar no cômputo do total de despesas de pessoal do exercício a que se refira (fato gerador da despesa), ainda que o pagamento seja efetuado, por exemplo, somente no mês de janeiro.

Na despesa total com pessoal, para fins de verificação dos limites definidos na LRF, não será(ão) computada(s) a(s) despesa(s):

• Com indenização por demissão de servidores ou empregados.

• Relativas a incentivos à demissão voluntária.

• Com convocação extraordinária do Congresso Nacional (a Emenda Constitucional 50/2006 vedou o pagamento de parcela indenizatória em razão de convocação do Congresso Nacional).

• Decorrentes de decisão judicial e da competência de período anterior ao da apuração a que se refere o § 2o do art. 18.

• com pessoal, do Distrito Federal e dos Estados do Amapá e Roraima, custeadas com recursos transferidos pela União na forma dos incisos XIII e XIV do art. 21 da CF/1988 e do art. 31 da Emenda Constitucional nº 19. Nesses casos, as despesas desses entes não são pagas com suas próprias receitas e sim da União, logo, não são somadas aos seus limites de 60%.

• Com inativos, ainda que por intermédio de fundo específico, custeadas por recursos provenientes:

– da arrecadação de contribuições dos segurados;

– da compensação financeira de que trata o § 9º do art. 201 da CF/1988;

– das demais receitas diretamente arrecadadas por fundo vinculado a tal finalidade, inclusive o produto da alienação de bens, direitos e ativos, bem como seu superávit financeiro.

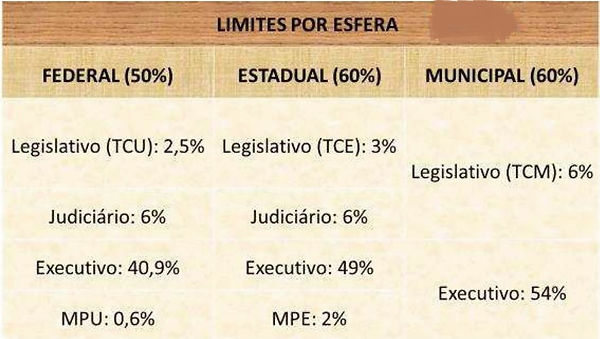

A repartição dos limites globais do art. 19 – União (50%), estados (60%), municípios (60%) – não poderá exceder os seguintes percentuais:

I – na esfera federal:

a) 2,5% para o Legislativo, incluído o Tribunal de Contas da União.

b) 6% para o Judiciário.

c) 40,9% para o Executivo, destacando-se 3% para as despesas com pessoal decorrentes do que dispõem os incisos XIII e XIV do art. 21 da Constituição e o art. 31 da Emenda Constitucional nº 19 (acabei de citá-los no rodapé da página anterior), repartidos de forma proporcional à média das despesas relativas a cada uma destas competências, em percentual da RCL, verificadas nos três exercícios financeiros imediatamente anteriores ao da publicação da LRF.

d) 0,6% para o Ministério Público da União.

II – na esfera estadual:

a) 3% para o Legislativo, incluído o Tribunal de Contas do Estado.

b) 6% para o Judiciário.

c) 49% para o Executivo.

d) 2% para o Ministério Público dos Estados.

Nos Estados em que houver Tribunal de Contas dos Municípios, o percentual definido para o Legislativo será de 3,4% e do Executivo será de 48,6%, o que corresponde, respectivamente, a acréscimo e redução de 0,4%.

III – na esfera municipal:

a) 6% para o Legislativo, incluído o Tribunal de Contas do Município, quando houver.

b) 54% para o Executivo.

Observação: Tribunal de Contas dos Municípios é diferente de Tribunal de Contas do Município.

Há apenas dois Tribunais de Contas do Município, pois há vedação constitucional para a instituição de Cortes de Contas municipais, ressalvados os Tribunais de Contas do Município de São Paulo e o do Rio de Janeiro, criados antes da CF/1988. Tais Tribunais têm competência para processar e julgar contas exclusivamente do município onde foi criado e não dos outros municípios do Estado.

Porém, não há impedimento para que o Estado institua Tribunais de Contas dos Municípios, para apreciar e julgar exclusivamente as contas dos municípios integrantes de seu território. Mas há apenas quatro Tribunais de Contas dos Municípios (Bahia, Ceará, Pará e Goiás). Os municípios dos outros estados que não possuem Tribunais de Contas dos Municípios estão sob a jurisdição dos Tribunais de Contas Estaduais.

Nos Poderes Legislativo e Judiciário de cada esfera, o limite será repartido entre seus ramos proporcionalmente à média das despesas com pessoal, em percentual da RCL, verificadas nos três exercícios financeiros imediatamente anteriores ao da publicação da LRF (1997 a 1999). Por exemplo, o Poder Judiciário do estado X teve como médias nesses três anos as despesas divididas por três órgãos de tamanho diferentes, A, B e C, na proporção, respectivamente, de 20%, 30% e 50% do gasto com pessoal desse Judiciário Estadual. Como a partir da LRF o limite é de 6% da RCL para o Judiciário desse Estado, o rateio do limite será da seguinte forma em relação à RCL: 1,2% para o órgão A; 1,8% para o órgão B e 3% para o órgão C.

Os recursos correspondentes às dotações orçamentárias, compreendidos os créditos suplementares e especiais, destinados aos órgãos dos Poderes Legislativo e Judiciário, do Ministério Público e da Defensoria Pública, ser-lhes-ão entregues até o dia 20 de cada mês, em duodécimos. Para tais fins, a entrega dos recursos financeiros correspondentes à despesa total com pessoal por Poder e órgão será a resultante da aplicação dos percentuais definidos no art. 20 da LRF.

INDO MAIS FUNDO

Alguns autores acenam com a possibilidade de a LDO estabelecer critérios diferentes da LRF. Mas essa faculdade que estava no § 6º do art. 20 da LRF foi vetada:

Vetado: § 6º do art. 20: “Somente será aplicada a repartição dos limites estabelecidos no caput caso a lei de diretrizes orçamentárias não disponha de forma diferente.”

Razões do veto: “A possibilidade de que o limite de despesas de pessoal dos Poderes e órgãos possam ser alterados na Lei de Diretrizes Orçamentárias poderá resultar em demandas ou incentivo especialmente no âmbito dos Estados e Municípios para que os gastos com pessoal e encargos sociais de determinado Poder ou órgão sejam ampliados em detrimento de outros, visto que o limite global do ente da Federação é fixado na Lei Complementar. Desse modo, afigura-se prejudicado o objetivo da lei complementar em estabelecer limites efetivos de gastos de pessoal aos Três Poderes. Na linha desse entendimento, o dispositivo contraria o interesse público, motivo pelo qual sugere-se a oposição de veto.”

Assim, a LDO não pode dispor de forma diferente da LRF.

Logo:

CAIU NA PROVA

(CESPE – Auditor Fiscal de Controle Externo – TCE/SC – 2016) Os contratos de terceirização de mão de obra integram o limite de despesas de pessoal, independentemente do tipo de serviço que estiver sendo terceirizado.

Os valores dos contratos de terceirização de mão de obra que se referem à substituição de servidores e empregados públicos serão contabilizados como “outras despesas de pessoal (art. 18, § 1º, da LRF).

Resposta: Errada

(CESPE – Auditor - Conselheiro Substituto – TCE/PR – 2016) No âmbito da União, despesa relativa a demissão voluntária é computada no limite de despesa total com pessoal.

As despesas relativas a incentivos à demissão voluntária não são computadas no limite de despesa total com pessoal (art. 19, § 1º, II, da LRF).

Resposta: Errada

(CESPE – Analista - MPU – 2015) Em função da autonomia dos poderes, o Poder Executivo não poderá fixar limites de gastos com pessoal do Poder Judiciário.

O limite de gastos com pessoal de todos os Poderes está na LRF.

Resposta: Certa

(FCC – Procurador de Contas – TCM/GO – 2015) A repartição do limite global de despesa com pessoal, na esfera municipal, em cada período de apuração, não poderá exceder 50% para o Poder Executivo.

A despesa total com pessoal, em cada período de apuração e em cada ente da federação não poderá exceder os seguintes percentuais, da receita corrente liquida: União: 50% (cinquenta por cento); Estados: 60% (sessenta por cento); Municípios: 60% (sessenta por cento), sendo em cada ente respeitadas as repartições entre poderes e órgãos, cabendo ao Executivo Municipal 54% e ao Legislativo Municipal 6%.

Resposta: Errada

(FCC – Procurador de Contas – TCM/GO – 2015) Na verificação do atendimento do limite de despesa total com pessoal, no âmbito municipal, em cada período de apuração, deverão ser computadas as despesas com inativos, ainda quando custeadas por recursos provenientes da arrecadação de contribuições dos segurados.

Na verificação do atendimento dos limites das despesas com pessoal, não serão incluídas algumas despesas, entre elas, a que se refere a inativos, ainda que por intermédio de fundo específico, custeadas por recursos provenientes da arrecadação de contribuições dos segurados (art. 19, § 1º, VI, “a”, da LRF).

Resposta: Errada

(FCC – Analista Previdenciário – MANAUSPREV - 2015) No Município de Cocal da Mata a despesa total de pessoal apurada em 31/12/2014 está abaixo do limite percentual exigido na Lei Complementar nº 101/2000.

Assim no âmbito dos Municípios, a despesa total com pessoal, em cada período de apuração, NÃO poderá exceder os percentuais da receita corrente líquida em 49%.

A despesa total com pessoal, em cada período de apuração, não poderá exceder os seguintes percentuais da receita corrente líquida do ente da federação: 50% (União), 60% (Estados) e 60% (Municípios).

Resposta: Errada

(FCC – Auditor Conselheiro Substituto –TCM/GO – 2015) Tendo em vista a despesa de pessoal, é correto afirmar que o cálculo sempre abrange onze meses do gasto em questão.

A despesa total com pessoal será apurada somando-se a realizada no mês em referência com as dos onze imediatamente anteriores, adotando-se o regime de competência (art. 18, § 2º, da LRF).

Resposta: Errada

(ESAF – Analista de Finanças e Controle - STN – 2013) A despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder os percentuais da receita de transferência voluntária.

A despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder os percentuais da receita corrente líquida.

Resposta: Errada

4.3. Controle

4.3.1. Referência Constitucional e Ato Nulo de Pleno Direito

A CF/1988 também trata do assunto despesas com pessoal. Segundo o art. 169, a despesa com pessoal ativo e inativo da União, dos estados, do Distrito Federal e dos municípios não poderá exceder os limites estabelecidos em lei complementar, que é exatamente o que estudamos na LRF, por isso nesta aula começamos o estudo da Lei antes da CF/1988.

Art. 169. A despesa com pessoal ativo e inativo da União, dos Estados, do Distrito Federal e dos Municípios não poderá exceder os limites estabelecidos em lei complementar.

(...)

§ 2º Decorrido o prazo estabelecido na lei complementar referida neste artigo para a adaptação aos parâmetros ali previstos, serão imediatamente suspensos todos os repasses de verbas federais ou estaduais aos Estados, ao Distrito Federal e aos Municípios que não observarem os referidos limites.

Assim, todos os entes estão sujeitos aos limites de despesas com pessoal previstos em lei complementar. Além disso, o § 2º determina que decorrido o prazo estabelecido na Lei Complementar, ou seja, na LRF, serão imediatamente suspensos todos os repasses de verbas federais ou estaduais aos Estados, ao Distrito Federal e aos Municípios que não observarem os referidos limites.

Estudamos de forma conjunta o caput e o § 2º do art. 169 da CF/1988. Vamos agora estudar o § 1º.

§ 1º A concessão de qualquer vantagem ou aumento de remuneração, a criação de cargos, empregos e funções ou alteração de estrutura de carreiras, bem como a admissão ou contratação de pessoal, a qualquer título, pelos órgãos e entidades da administração direta ou indireta, inclusive fundações instituídas e mantidas pelo poder público, só poderão ser feitas:

Tal parágrafo pode ser resumido da seguinte forma: “os aumentos de despesas com pessoal, independentemente da forma ou do órgão, só poderão ser feitos:”

I – se houver prévia dotação orçamentária suficiente para atender às projeções de despesa de pessoal e aos acréscimos dela decorrentes;

II – se houver autorização específica na lei de diretrizes orçamentárias, ressalvadas as empresas públicas e as sociedades de economia mista.

O inciso I determina que para aumentar as despesas com pessoal deve haver dotação na LOA suficiente para atender as despesas já existentes e ainda aos novos acréscimos. Isso deve ser prévio, ou seja, antes de o aumento ser efetivamente colocado em prática.

O inciso II determina que para aumentar as despesas com pessoal deve haver autorização específica na LDO. Entretanto, para apenas esse inciso II, há uma ressalva: as empresas públicas e as sociedades de economia mista não exigem autorização específica na LDO para aumentar suas despesas com pessoal.

Ainda neste tópico, dentro de “limite ultrapassado” veremos outros dispositivos do art. 169 da CF/1988. Vamos prosseguir.

Conforme o art. 21 da LRF, é nulo de pleno direito o ato que provoque aumento da despesa com pessoal e não atenda:

• As exigências de acompanhamento, para a criação, expansão ou aperfeiçoamento de ação governamental que acarrete aumento da despesa (art. 16): estimativa do impacto orçamentário-financeiro no exercício em que deva entrar em vigor e nos dois subsequentes, e declaração do ordenador da despesa de que o aumento tem adequação orçamentária e financeira com a LOA e compatibilidade com o PPA e com a LDO.

• As exigências para a criação das despesas obrigatórias de caráter continuado (art. 17). São elas: atos que criarem as despesas ou as aumentarem deverão ser instruídos com estimativas do impacto orçamentário-financeiro, no exercício que deva entrar em vigor e nos dois subsequentes; demonstração da origem dos recursos para seu custeio; comprovação de que a criação ou o aumento da despesa não afetará as metas de resultados fiscais previstas no anexo de metas fiscais da LDO; compensação dos seus efeitos financeiros, nos períodos seguintes, pelo aumento permanente de receita ou pela redução permanente de despesa.

• O disposto no inciso XIII do art. 37 da CF/1988: a vedação à vinculação ou equiparação de quaisquer espécies remuneratórias para o efeito de remuneração de pessoal do serviço público.

• As exigências do § 1º do art. 169 da CF/1988 (já estudadas neste tópico).

• O limite legal de comprometimento aplicado às despesas com pessoal inativo.

Também é nulo de pleno direito o ato de que resulte aumento da despesa com pessoal expedido nos 180 dias anteriores ao final do mandato do titular do respectivo Poder ou órgão. É comum associar este prazo ao final dos mandatos de quatro anos dos Chefes do Executivo, porém é interessante observar que a norma também alcança o mandato dos Presidentes de casas legislativas, o qual é de dois anos. Logo, um Presidente de uma Câmara Municipal, por exemplo, não poderá aumentar a despesa com pessoal nos 180 dias anteriores ao final do seu mandato de dois anos.

PRESTE MAIS ATENÇÃO

É nulo de pleno direito o ato de que resulte aumento da despesa com pessoal expedido nos 180 dias anteriores ao final do mandato do titular do respectivo Poder ou órgão.

A verificação do cumprimento dos limites estabelecidos para as despesas com pessoal será realizada ao final de cada quadrimestre.

Vale ressaltar que, de acordo com a CF/1988, a regra é que o subsídio e os vencimentos dos ocupantes de cargos e empregos públicos são irredutíveis, com algumas ressalvas constitucionais, nas quais não se inclui a redução consensual dos respectivos vencimentos.

Ressalta-se que a CF/1988 veda a transferência voluntária de recursos e a concessão de empréstimos, inclusive por antecipação de receita, pelos Governos Federal e Estaduais e suas instituições financeiras, para pagamento de despesas com pessoal ativo, inativo e pensionista, dos estados, do Distrito Federal e dos municípios.

4.3.2. Limite de Alerta

Vamos agora falar dos limites de alerta, prudencial e ultrapassado.

Compete aos Tribunais de Contas verificar os cálculos dos limites da despesa total com pessoal de cada Poder e órgão e alertá-los quando constatarem que o montante da despesa total com pessoal ultrapassar 90% do limite (limite de alerta.)

4.3.3. Limite Prudencial

Se a despesa total com pessoal exceder a 95% do limite (limite prudencial), são vedados ao Poder ou órgão que houver incorrido no excesso:

• Concessão de vantagem, aumento, reajuste ou adequação de remuneração a qualquer título, salvo os derivados de sentença judicial ou de determinação legal ou contratual, ressalvada a revisão geral anual, sempre na mesma data e sem distinção de índices.

• Criação de cargo, emprego ou função.

• Alteração de estrutura de carreira que implique aumento de despesa.

• Provimento de cargo público, admissão ou contratação de pessoal a qualquer título, ressalvada a reposição decorrente de aposentadoria ou falecimento de servidores das áreas de educação, saúde e segurança.

• Contratação de hora extra, salvo no caso das situações previstas na lei de diretrizes orçamentárias e no caso de convocação extraordinária do Congresso Nacional (relembro que a Emenda Constitucional 50/2006 vedou o pagamento de parcela indenizatória em razão de convocação do Congresso Nacional).

NÃO CONFUNDA

O limite de alerta ocorre quando os Tribunais de Contas constatam que o montante da despesa total com pessoal ultrapassou 90% do limite, não havendo nenhuma sanção ou vedação, apenas um alerta. Já o limite prudencial ocorre quando a despesa total com pessoal excede a 95% do limite, incorrendo em diversas vedações para o Poder ou órgão que ultrapassar tal percentual.

4.3.4. Limite Ultrapassado

Se a despesa total com pessoal, do Poder ou órgão, ultrapassar os limites definidos (limite ultrapassado), sem prejuízo das medidas previstas no limite prudencial (citadas acima), o percentual excedente terá de ser eliminado nos dois quadrimestres seguintes, sendo pelo menos um terço no primeiro, adotando-se, entre outras, as providências previstas nos §§ 3º e 4º do art. 169 da CF/198834 (veremos a seguir).

Continuando, para o cumprimento dos limites estabelecidos com base no que estudamos na LRF, a União, os estados, o Distrito Federal e os municípios adotarão as seguintes providências (são os §§ 3º e 4º do art. 169 da CF/1988):

• Redução em pelo menos 20% das despesas com cargos em comissão e funções de confiança.

• Exoneração dos servidores não estáveis.

• Exoneração de servidor estável, desde que ato normativo motivado de cada um dos Poderes especifique a atividade funcional, o órgão ou unidade administrativa objeto da redução de pessoal (Lei federal disporá sobre as normas gerais a serem obedecidas na efetivação desse dispositivo). O servidor que perder o cargo fará jus a indenização correspondente a um mês de remuneração por ano de serviço.

O cargo objeto da redução prevista nos parágrafos anteriores será considerado extinto, vedada a criação de cargo, emprego ou função com atribuições iguais ou assemelhadas pelo prazo de quatro anos.

Não alcançada a redução no prazo estabelecido, e enquanto perdurar o excesso, o ente não poderá:

• Receber transferências voluntárias, ressalvadas as destinadas à saúde, à educação e à assistência social.

• Obter garantia, direta ou indireta, de outro ente.

• Contratar operações de crédito, ressalvadas as destinadas ao refinanciamento da dívida mobiliária e as que visem à redução das despesas com pessoal.

4.3.5. Exceções aos Prazos p/ Redução das Despesas com Pessoal

Estas são as exceções aos prazos do art. 23 da LRF para a redução das despesas com pessoal:

Aplicação imediata: as restrições são aplicadas imediatamente se a despesa total com pessoal exceder o limite no primeiro quadrimestre do último ano do mandato dos titulares de Poder ou órgão.

Suspensão: na ocorrência de calamidade pública reconhecida pelo Congresso Nacional, no caso da União, ou pelas Assembleias Legislativas, na hipótese dos estados e municípios; e em caso de estado de defesa ou de sítio decretado na forma da constituição, enquanto perdurar a situação, serão suspensas a contagem dos prazos e as disposições estabelecidas no artigo.

Duplicação: já em caso de crescimento real baixo ou negativo do Produto Interno Bruto (PIB) nacional, regional ou estadual por período igual ou superior a quatro trimestres, os prazos do artigo serão duplicados. Entende-se por baixo crescimento a taxa de variação real acumulada do PIB inferior a 1%, no período correspondente aos quatro últimos trimestres. Nessa hipótese, continuarão a ser adotadas as medidas previstas no limite prudencial (citadas em tópicos anteriores).

CAIU NA PROVA

(CESPE – Auditor - Conselheiro Substituto – TCE/PR – 2016) Sempre que verificar que as despesas de pessoal de Poder Executivo estadual atingiram o limite prudencial - 95% do limite máximo das despesas com pessoal -, o TCE deverá emitir alerta sobre esse fato, na forma da LRF.

Sempre que verificar que as despesas de pessoal de Poder Executivo estadual atingiram o limite de alerta — 90% do limite máximo das despesas com pessoal -, o respectivo tribunal de contas deverá emitir alerta sobre esse fato, na forma da LRF.

Resposta: Errada

(FCC – Analista – CNMP - 2015) Vinte e cinco por cento dos ocupantes de cargos em comissão de órgãos da Administração direta de determinado Estado são exonerados, em virtude de o ente da federação em questão ter excedido os limites estabelecidos em lei complementar com despesa de pessoal. Nesta hipótese, considerada a disciplina constitucional da matéria, a exoneração terá sido regular, sendo os cargos objeto de redução, considerado extintos vedado à criação de cargo, emprego ou função com atribuições iguais ou assemelhadas pelo prazo de cinco anos.

É regular, porém, apenas o cargo objeto da redução será considerado extinto, vedada a criação de cargo, emprego ou função com atribuições iguais ou assemelhadas pelo prazo de quatro anos (art. 169, § 6º, da CF/1988).

Resposta: Errada

(FCC – Analista – CNMP - 2015) A despesa total com pessoal, nos termos da Lei Complementar no 101/2000, em cada período de apuração e em cada ente da Federação, não poderá exceder a determinados percentuais da receita corrente líquida. Considerando que a receita corrente líquida utilizada para apuração do cumprimento legal da despesa líquida de pessoal do Ministério Público da União, referente ao primeiro quadrimestre de 2015, fosse de R$ 99.550.000,00. Neste caso, o limite prudencial seria de R$ 537.570,00.

RCL da união: R$ 99.550.000,00,

Limite máximo do MPU: 0,6% da RCL = R$ 597.300,00

Limite prudencial do MPU: 95% do máximo = R$ 567.435,00

O limite prudencial é de R$ 567.435,00.

Resposta: Errada

(FGV – Analista Administrativo – TJ/SC – 2015) A despesa total com pessoal de um órgão ultrapassou o limite definido na Lei de Responsabilidade Fiscal no segundo quadrimestre de 2011, em R$ 75.000,00. Considerando exclusivamente as informações dadas e as normas para recondução ao limite, o órgão deverá eliminar ao menos 10% do excedente no quadrimestre subsequente.

Se a despesa total com pessoal, do Poder ou órgão, ultrapassar os limites definidos, o percentual excedente terá de ser eliminado nos dois quadrimestres seguintes, sendo pelo menos um terço no primeiro (art. 23 da LRF).

Resposta: Errada

(FGV – Analista Administrativo – TJ/SC – 2015) A despesa total com pessoal de um órgão ultrapassou o limite definido na Lei de Responsabilidade Fiscal no segundo quadrimestre de 2011, em R$ 75.000,00. Considerando exclusivamente as informações dadas e as normas para recondução ao limite, o órgão deverá reduzir o excedente em pelo menos R$ 37.500,00 até o final do exercício.

Se a despesa total com pessoal, do Poder ou órgão, ultrapassar os limites definidos, o percentual excedente terá de ser eliminado nos dois quadrimestres seguintes, sendo pelo menos um terço no primeiro (no caso em tela, o 1º quadrimestre é o final do exercício, e pelo menos um terço de R$ 75.000 é R$ 25.000).

Resposta: Errada

(FGV – Auditor Fiscal Tributário – Pref. de Cuiabá/MT – 2014) Em relação à Lei de Responsabilidade Fiscal (Lei Complementar nº 101/2000), ela estabelece que a despesa total com pessoal não pode exceder a 80% do limite, vedando o órgão que incorreu no excesso a criação de cargo, emprego ou função.

A LRF estabelece que a despesa total com pessoal não pode exceder a 95% do limite, vedando o órgão que incorreu no excesso a criação de cargo, emprego ou função.

Resposta: Errada

4.4. Despesas com a Seguridade Social

Nenhum benefício ou serviço relativo à Seguridade Social poderá ser criado, majorado ou estendido sem a indicação da fonte de custeio total, atendidas ainda as exigências do art. 17, o qual trata das despesas obrigatórias de caráter continuado.

ESTA CAI NA PROVA

Nenhum benefício ou serviço relativo à Seguridade Social poderá ser criado, majorado ou estendido sem a indicação da fonte de custeio total.

A Seguridade Social compreende o benefício ou serviço de saúde, previdência e assistência social, inclusive os destinados aos servidores públicos e militares, ativos e inativos, e aos pensionistas.

No entanto, é dispensada da compensação por aumento permanente de receita ou pela redução permanente de outras despesas se o aumento de despesa decorrer de:

I – concessão de benefício a quem satisfaça as condições de habilitação prevista na legislação pertinente;

II – expansão quantitativa do atendimento e dos serviços prestados;

III – reajustamento de valor do benefício ou serviço, a fim de preservar o seu valor real.

É dispensado da compensação referida no art. 17 (dentre outros, o aumento permanente de receita e a redução permanente de despesa) o aumento de despesa decorrente

de reajustamento de valor do benefício ou serviço, a fim de preservar o seu valor real

(art. 24, § 1º, III, da LRF).

CAIU NA PROVA

(CESPE – TFCE – TCU – 2012) O reajustamento do valor de benefício da seguridade social, a fim de preservar o seu valor real, deve apresentar a origem dos recursos para o seu custeio e os seus efeitos financeiros nos períodos seguintes, que devem ser compensados pelo aumento permanente de receita e pela redução permanente de despesa da previdência.

É dispensado da compensação referida no art. 17 (dentre outros, o aumento permanente de receita e a redução permanente de despesa) o aumento de despesa decorrente de reajustamento de valor do benefício ou serviço, a fim de preservar o seu valor real (art. 24, § 1º, III, da LRF).

Resposta: Errada

(CESPE – Especialista – FNDE – 2012) Por constituírem despesa de natureza social, os benefícios relativos a seguridade social podem ser criados sem a identificação da respectiva fonte de custeio.

De acordo com o art. 24 da LRF, nenhum benefício ou serviço relativo à Seguridade Social poderá ser criado, majorado ou estendido sem a indicação da fonte de custeio total, atendidas ainda as exigências do art. 17, o qual trata das despesas obrigatórias de caráter continuado.

Resposta: Errada

(FUNRIO – Diversos Cargos de Nível Superior – INSS – 2014) O Art. 24 da Lei Complementar N° 101, de 4 de Maio de 2000, estabelece que “nenhum benefício ou serviço relativo à seguridade social poderá ser criado, majorado ou estendido sem a indicação da fonte de custeio total, nos termos do § 5° do art. 195 da Constituição, atendidas as exigências do art. 17, da mesma Lei, que trata das despesas obrigatórias e caráter continuado”. Seu § 1° estabelece que fica dispensado da compensação do art. 17 o aumento de despesas decorrentes de concessão de benefício a quem satisfaça as condições de habilitação prevista na legislação pertinente.

É dispensada da compensação por aumento permanente de receita ou pela redução permanente de outras despesas se o aumento de despesa decorrer de concessão de benefício a quem satisfaça as condições de habilitação prevista na legislação pertinente, entre outros.

Resposta: Certa

QUESTÕES DE CONCURSOS ANTERIORES - CESPE

GERAÇÃO DE DESPESA E DESPESA OBRIGATÓRIA DE CARÁTER CONTINUADO

1) (CESPE – Analista Judiciário – Administrativa - TRE/PE - 2017) A proposta de aperfeiçoamento da ação governamental dispensa a elaboração de estimativa de impacto financeiro, mas exige a estimativa de impacto orçamentário.

A criação, expansão ou aperfeiçoamento de ação governamental que acarrete aumento da despesa será acompanhado de:

I – estimativa, com as premissas e metodologia de cálculo utilizadas, do impacto orçamentário-financeiro no exercício em que deva entrar em vigor e nos dois subsequentes;

II – declaração do ordenador da despesa de que o aumento tem adequação orçamentária e financeira com a lei orçamentária anual e compatibilidade com o plano plurianual e com a lei de diretrizes orçamentárias.

Resposta: Errada

2) (CESPE – Analista Judiciário – Administrativa – TRT/8 – 2016) As despesas públicas, correntes ou de capital, que ultrapassem o exercício financeiro subsequente, serão consideradas como obrigatórias de caráter continuado.

Considera-se obrigatória de caráter continuado a despesa corrente derivada de lei, medida provisória ou ato administrativo normativo que fixem para o ente a obrigação legal de sua execução por um período superior a dois exercícios (art. 17, caput, da LRF).

Resposta: Errada

3) (CESPE – Auditor - Conselheiro Substituto – TCE/PR – 2016) A Despesa obrigatória de caráter continuado corresponde a despesa de capital cuja execução extrapola o exercício.

Considera-se obrigatória de caráter continuado a despesa corrente derivada de lei, medida provisória ou ato administrativo normativo que fixem para o ente a obrigação legal de sua execução por um período superior a dois exercícios (art. 17, da LRF).

Resposta: Errada

4) (CESPE – Analista Judiciário – Administrativa – TRT/8 – 2016) O ordenador de despesa deve apresentar a estimativa de impacto orçamentário-financeiro para o exercício seguinte sempre que uma ação governamental representar o aumento de despesa pública e, sendo possível, o impacto para o exercício posterior.

A criação, expansão ou aperfeiçoamento de ação governamental que acarrete aumento da despesa será acompanhado de:

I – estimativa, com as premissas e metodologia de cálculo utilizadas, do impacto orçamentário-financeiro no exercício em que deva entrar em vigor e nos dois subsequentes;

II – declaração do ordenador da despesa de que o aumento tem adequação orçamentária e financeira com a lei orçamentária anual e compatibilidade com o plano plurianual e com a lei de diretrizes orçamentárias.

Resposta: Errada

5) (CESPE – Auditor Fiscal de Controle Externo – TCE/SC – 2016) Se determinado órgão público assinar contrato que crie obrigação legal para o ente público por período superior a dois exercícios financeiros, os efeitos financeiros da medida poderão ser compensados pela redução permanente da despesa orçamentária.

Se determinado órgão público assinar contrato que crie obrigação legal para o ente público por período superior a dois exercícios financeiros, estaremos diante de uma despesa obrigatória de caráter continuado. Os efeitos financeiros da medida poderão ser compensados nos períodos seguintes pelo aumento permanente de receita ou pela redução permanente de despesa (art. 17, caput e § 2º, da LRF).

Resposta: Certa

6) (CESPE – Auditor Fiscal de Controle Externo – Direito - TCE/SC – 2016) Para licitar serviços, é imperioso que o ordenador de despesas do órgão licitante declare que os gastos atrelados ao futuro contrato estarão adequados à lei de orçamento e compatíveis com o plano plurianual e com a lei de diretrizes orçamentárias.

A criação, expansão ou aperfeiçoamento de ação governamental que acarrete aumento da despesa será acompanhado de:

I - (...)

II – declaração do ordenador da despesa de que o aumento tem adequação orçamentária e financeira com a lei orçamentária anual e compatibilidade com o plano plurianual e com a lei de diretrizes orçamentárias.

Tais normas constituem condição prévia para empenho e licitação de serviços, fornecimento de bens ou execução de obras, bem como para desapropriação de imóveis urbanos.

Resposta: Certa

7) (CESPE – Analista Judiciário – Administrativo - TRE/GO – 2015) Considere a seguinte situação hipotética. Determinada administração propôs, no projeto de lei do orçamento anual, aumento anual do salário pago a seus servidores, em caráter geral e uniforme, a partir do exercício subsequente, mas não encaminhou, com a proposta, estimativa específica do impacto orçamentário-financeiro que esse aumento pode provocar. Nessa situação, a matéria pode ser aprovada por não ferir a LRF.

A exigência de estimativa do impacto orçamentário-financeiro no exercício em que deva entrar em vigor e nos dois subsequentes não se aplica às despesas destinadas ao serviço da dívida nem ao reajustamento de remuneração de pessoal de que trata o inciso X do art. 37 da Constituição (art. 17, § 6º, da LRF).

Logo, nessa situação, de aumento anual do salário pago a servidores, em caráter geral e uniforme, a matéria pode ser aprovada por não ferir a LRF.

Resposta: Certa

8) (CESPE – Técnico da Administração Pública – TCDF – 2014) Suponha que determinado órgão público pretenda estender programa de capacitação de produtores agropecuários para alcançar um público maior que os atuais beneficiários. Nessa situação, a expansão pretendida somente poderá ser realizada se o ordenador de despesa declarar formalmente que o objeto de dotação específica é suficiente, ou que está abrangido por crédito genérico, de forma que, somadas todas as despesas da mesma espécie, realizadas e a realizar, previstas no programa de trabalho, não se ultrapassem os limites estabelecidos para o exercício.

No que tange à geração de despesa, é adequada com a LOA a despesa objeto de dotação específica e suficiente, ou que esteja abrangida por crédito genérico, de forma que, somadas todas as despesas da mesma espécie, realizadas e a realizar, previstas no programa de trabalho, não sejam ultrapassados os limites estabelecidos para o exercício.

Resposta: Certa

9) (CESPE – Analista Administrativo – ANTAQ – 2014) Com base nas disposições da Lei de Responsabilidade Fiscal (LRF), o reajuste na remuneração de servidores públicos federais somente poderá ser concedido se o ato de concessão vier acompanhado da comprovação de que a despesa aumentada não afetará as metas de resultados fiscais.

As despesas destinadas ao reajustamento de remuneração de pessoal de que trata o inciso X do art. 37 da CF/1988 estão excluídas dessas regras. É uma revisão para manter o poder de compra; logo, reajustes para aumentar o poder aquisitivo, como os que ocorrem em percentuais acima da inflação do período, devem seguir as regras da LRF.

Assim, é incorreto afirmar que o “reajuste somente poderá ser concedido” sem o prévio conhecimento do tipo de reajuste.

Resposta: Errada

10) (CESPE – Analista – Finanças e Controle - MPU – 2013) O PPA não é considerado instrumento impeditivo do aperfeiçoamento de ação governamental que acarrete aumento da despesa, desde que o ordenador da despesa declare que o aumento tem adequação orçamentária e financeira com a lei orçamentária anual.

O ordenador da despesa deve declarar que o aumento tem adequação orçamentária e financeira com a lei orçamentária anual e compatibilidade com o plano plurianual e com a lei de diretrizes orçamentárias.

Resposta: Errada

11) (CESPE – Auditor de Controle Externo – Direito - TCE/RO – 2013) Aumento de despesa considerado relevante pela lei de diretrizes orçamentárias, como a realização de licitação para a aquisição de bens de alto valor, deve ser acompanhado de demonstração do impacto financeiro no orçamento em vigor e nos dois subsequentes, não sendo necessária a declaração de responsabilidade por parte do ordenador de despesa sobre compatibilidade e adequação.

Consoante o art. 16 da LRF, a criação, expansão ou aperfeiçoamento de ação

governamental que acarrete aumento da despesa será acompanhado de:

I - estimativa, com as premissas e metodologia de cálculo utilizadas, do impacto orçamentário-financeiro no exercício em que deva entrar em vigor e nos dois subsequentes;

II - declaração do ordenador da despesa de que o aumento tem adequação orçamentária e financeira com a lei orçamentária anual e compatibilidade com o plano plurianual e com a lei de diretrizes orçamentárias.

Assim, a declaração do ordenador é obrigatória quando houver a criação, expansão ou aperfeiçoamento de ação governamental que acarrete aumento da despesa.

Resposta: Errada

12) (CESPE – Auditor de Controle Externo – Direito - TCE/RO – 2013) Despesa obrigatória de caráter continuado é a despesa corrente oriunda de lei, de medida provisória ou de ato administrativo normativo que fixe para o ente estatal a obrigação legal de executá-la por um período superior a dois exercícios.

Considera-se obrigatória de caráter continuado a despesa corrente derivada de lei, medida provisória ou ato administrativo normativo que fixem para o ente a obrigação legal de sua execução por um período superior a dois exercícios (art. 17 da LRF).

Resposta: Certa

13) (CESPE - Analista de Planejamento, Gestão e Infraestrutura em Propriedade Industrial – Gestão Financeira - INPI – 2013) Os efeitos financeiros dos atos que criam as despesas obrigatórias de caráter continuado devem ser compensados, nos períodos seguintes, pelo aumento permanente de receita ou pela redução permanente de despesa.

São exigências para criação ou aumento das despesas obrigatórias de caráter continuado:

- Atos que criarem as despesas ou as aumentarem deverão ser instruídos com estimativas do impacto orçamentário-financeiro, no exercício que deva entrar em vigor e nos dois subsequentes.

- Demonstração da origem dos recursos para seu custeio.

- Comprovação de que a criação ou o aumento da despesa não afetará as metas de resultados fiscais previstas no anexo de metas fiscais da LDO.

- Tal comprovação, apresentada pelo proponente, conterá as premissas e metodologia de cálculo utilizadas, sem prejuízo do exame de compatibilidade da despesa com as demais normas do PPA e da LDO.

- Compensação dos seus efeitos financeiros, nos períodos seguintes, pelo aumento permanente de receita ou pela redução permanente de despesa.

Resposta: Certa

14) (CESPE – Analista Administrativo – Direito - ANTT – 2013) Somente no caso de despesa obrigatória de caráter continuado, é facultada a declaração do ordenador da despesa decorrente de ação governamental que acarrete aumento de despesa de que o aumento é orçamentária e financeiramente adequado em relação à lei orçamentária anual e compatível com o plano plurianual e a lei de diretrizes orçamentárias (LDO).

Consoante o art. 16 da LRF, a criação, expansão ou aperfeiçoamento de ação governamental que acarrete aumento da despesa será acompanhado de:

I - estimativa, com as premissas e metodologia de cálculo utilizadas, do impacto orçamentário-financeiro no exercício em que deva entrar em vigor e nos dois subsequentes;

II - declaração do ordenador da despesa de que o aumento tem adequação orçamentária e financeira com a lei orçamentária anual e compatibilidade com o plano plurianual e com a lei de diretrizes orçamentárias.

Assim, a declaração do ordenador é obrigatória quando houver a criação, expansão ou aperfeiçoamento de ação governamental que acarrete aumento da despesa.

Resposta: Errada

15) (CESPE – Analista Judiciário - Administrativa – TRT/17 – 2013) O ordenador de despesas de um órgão público assinou contrato decorrente de licitação, cujo objeto constituía os serviços de terceirização de mão de obra para a manutenção técnica de computadores. A vigência do contrato era de doze meses e a previsão de pagamento de prestações fixas era mensal. Com base nessa situação hipotética, julgue o item seguinte: A despesa decorrente do contrato deve ser considerada despesa obrigatória de caráter continuado.

Considera-se obrigatória de caráter continuado a despesa corrente derivada de lei, medida provisória ou ato administrativo normativo que fixem para o ente a obrigação legal de sua execução por um período superior a dois exercícios (art. 17 da LRF).

Logo, a despesa decorrente do contrato não deve ser considerada despesa obrigatória de caráter continuado, pois a vigência do contrato era de doze meses.

Resposta: Errada

16) (CESPE - Analista de Planejamento, Gestão e Infraestrutura em Propriedade Industrial – Gestão Financeira - INPI – 2013) Os investimentos constantes do PPA são considerados despesas obrigatórias de caráter continuado.

Segundo o art. 17 da LRF, considera-se obrigatória de caráter continuado a despesa corrente derivada de lei, medida provisória ou ato administrativo normativo que fixem para o ente a obrigação legal de sua execução por um período superior a dois exercícios.

Os investimentos são despesas de capital.

Resposta: Errada

17) (CESPE – Técnico – FNDE – 2012) É obrigatória e de caráter continuado a despesa corrente cuja obrigação de execução, legalmente regulamentada, supere dois exercícios.

Segundo o art. 17 da LRF, considera-se obrigatória de caráter continuado a despesa corrente derivada de lei, medida provisória ou ato administrativo normativo que fixem para o ente a obrigação legal de sua execução por um período superior a dois exercícios.

Resposta: Certa

18) (CESPE – Assistente - CNPq - 2011) Não se obriga a apresentação, por parte do gestor público, da estimativa do impacto orçamentário-financeiro de aumento de despesas, no exercício em que esse aumento entrar em vigor e nos dois subsequentes, quando esse aumento for considerado irrelevante.

Ressalva-se das determinações no que tange a geração de despesa aquela considerada irrelevante, de acordo com o que dispuser a lei de diretrizes orçamentárias.

Resposta: Certa

19) (CESPE - Analista Judiciário - Contabilidade - TRE/ES – 2011) Despesa pública com prazo certo para ser interrompida não pode ser considerada despesa obrigatória de caráter continuado, ainda que tenha de ser executada em mais de um exercício financeiro.

Considera-se obrigatória de caráter continuado a despesa corrente derivada de lei, medida provisória ou ato administrativo normativo que fixem para o ente a obrigação legal de sua execução por um período superior a dois exercícios (art. 17 da LRF). Logo, se ultrapassar dois exercícios, ainda que com prazo certo, a despesa será considerada despesa obrigatória de caráter continuado.

Resposta: Errada

20) (CESPE – Analista Judiciário – Administrativo – STM - 2011) Considera-se obrigatória e de caráter continuado a despesa corrente derivada de lei, medida provisória ou ato administrativo normativo que fixem para o ente a obrigação legal de sua execução por um período superior a dois exercícios.

Segundo o art. 17 da LRF, considera-se obrigatória de caráter continuado a despesa corrente derivada de lei, medida provisória ou ato administrativo normativo que fixem para o ente a obrigação legal de sua execução por um período superior a dois exercícios.

Resposta: Certa

21) (CESPE – Assistente - CNPq - 2011) No caso de um ente da federação sancionar lei que permita que uma despesa corrente possua período de execução superior a dois exercícios, essa despesa será classificada como obrigatória de caráter continuado.

Considera-se obrigatória de caráter continuado a despesa corrente derivada de lei, medida provisória ou ato administrativo normativo que fixem para o ente a obrigação legal de sua execução por um período superior a dois exercícios (art. 17 da LRF).

Resposta: Certa

22) (CESPE – Procurador – ALES – 2011) Para fins da LRF, considera-se adequada com a LOA somente a despesa pública objeto de dotação específica e suficiente para a sua realização.

É adequada com a LOA a despesa objeto de dotação específica e suficiente, ou que esteja abrangida por crédito genérico, de forma que, somadas todas as despesas da mesma espécie, realizadas e a realizar, previstas no programa de trabalho, não sejam ultrapassados os limites estabelecidos para o exercício.

Resposta: Errada

23) (CESPE – Analista – Contabilidade - ECB – 2011) Se uma lei municipal determinar, por exemplo, a construção de um hospital público por período superior a dois exercícios financeiros, então as despesas correspondentes a essa obra devem ser consideradas obrigatórias de caráter continuado.

Segundo o art. 17 da LRF, considera-se obrigatória de caráter continuado a despesa corrente derivada de lei, medida provisória ou ato administrativo normativo que fixem para o ente a obrigação legal de sua execução por um período superior a dois exercícios.

A construção de um hospital público é despesa de capital.

Resposta: Errada

24) (CESPE - Técnico de Controle Interno - MPU - 2010) Entre outras determinações, a LDO estabelece limites e condições para a expansão das despesas obrigatórias de caráter continuado.

A própria LRF é que define limites e condições para a expansão das despesas obrigatórias de caráter continuado.

Resposta: Errada

25) (CESPE – Procurador Federal – AGU – 2010) De acordo com a LRF, a contratação de serviços, por meio de licitação, que acarrete aumento de despesa deve vir precedida de demonstrativo da estimativa do impacto orçamentário financeiro apenas do exercício em que deva entrar em vigor a referida despesa, bem como da declaração de responsabilidade do ordenador de despesa.

A criação, expansão ou aperfeiçoamento de ação governamental que acarrete aumento da despesa será acompanhado de estimativa, com as premissas e metodologia de cálculo utilizadas, do impacto orçamentário-financeiro no exercício em que deva entrar em vigor e nos dois subsequentes, bem como de declaração do ordenador da despesa.

Resposta: Errada

26) (CESPE - Analista de Economia - MPU - 2010) Despesa obrigatória de caráter continuado é aquela derivada de lei, medida provisória ou ato administrativo normativo que fixe para o ente a obrigação legal de sua execução por um período superior a dois exercícios e para a qual não haja a necessidade de demonstração da origem dos recursos envolvidos em seu custeio.

Considera-se obrigatória de caráter continuado a despesa corrente derivada de lei, medida provisória ou ato administrativo normativo que fixem para o ente a obrigação legal de sua execução por um período superior a dois exercícios. No entanto, uma das exigências para criação ou aumento das despesas obrigatórias de caráter continuado é a demonstração da origem dos recursos envolvidos em seu custeio.

Resposta: Errada

27) (CESPE – Procurador Federal – AGU – 2010) Considera-se obrigatória de caráter continuado a despesa corrente derivada de lei, de medida provisória ou de ato administrativo normativo que fixe para o ente a obrigação legal de sua execução por um período superior a dois exercícios.

Segundo a LRF:

Art. 17. Considera-se obrigatória de caráter continuado a despesa corrente derivada de lei, medida provisória ou ato administrativo normativo que fixem para o ente a obrigação legal de sua execução por um período superior a dois exercícios.

Resposta: Certa

28) (CESPE – Oficial Técnico de Inteligência – Administração - ABIN – 2010) Caso acarrete aumento de despesa, uma proposta de reestruturação de órgão público deve ser encaminhada ao Ministério do Planejamento, Orçamento e Gestão, juntamente com a documentação necessária a sua aprovação e com a estimativa de seu impacto orçamentário-financeiro, que deve conter as premissas e memória de cálculo utilizadas, bem como o quantitativo de cargos ou funções a serem criados ou providos.

Consoante o art. 16 da LRF, a criação, expansão ou aperfeiçoamento de ação governamental que acarrete aumento da despesa será acompanhado de estimativa, com as premissas e metodologia de cálculo utilizadas, do impacto orçamentário-financeiro no exercício em que deva entrar em vigor e nos dois subsequentes; e da declaração do ordenador da despesa de que o aumento tem adequação orçamentária e financeira com a lei orçamentária anual e compatibilidade com o plano plurianual e com a lei de diretrizes orçamentárias.

As demais informações da questão, como envio ao Ministério do Planejamento, não constam da LRF, porém estão corretas.

Resposta: Certa

29) (CESPE – Analista – Finanças e Contabilidade - FINEP - 2009) Os municípios com população inferior a cinquenta mil habitantes podem usufruir de regras especiais de aplicação das determinações constantes na LRF, entre as quais inclui-se a dispensa da estimativa de impacto orçamentário no caso de criação de despesa obrigatória de caráter continuado.

Os municípios com população inferior a cinquenta mil habitantes podem usufruir de regras especiais de aplicação das determinações constantes na LRF, como no que se refere a apuração semestral dos limites da dívida consolidada.

Não se inclui nas regras especiais a dispensa da estimativa de impacto orçamentário no caso de criação de despesa obrigatória de caráter continuado.

Resposta: Errada

30) (CESPE – Advogado da União – 2009) A revisão geral anual da remuneração de servidores públicos é uma exceção à necessidade de que, para o aumento da despesa, seja demonstrada a origem dos recursos para seu custeio.

As despesas destinadas ao serviço da dívida e ao reajustamento de remuneração de pessoal de que trata o inciso X do art. 37 da CF/1988 estão excluídas das regras da LRF no que tange às despesas obrigatórias de caráter continuado.

Tal inciso versa sobre a revisão geral anual, sempre na mesma data e sem distinção de índices da remuneração dos servidores e do subsídio de membro de Poder, de detentor de mandato eletivo, de Ministros de Estado e de Secretários Estaduais e Municipais.

É uma revisão para manter o poder de compra; logo, reajustes para aumentar o poder aquisitivo, como os que ocorrem em percentuais acima da inflação do período, devem seguir as regras da LRF.

Resposta: Certa

31) (CESPE – Advogado da União – 2009) A ação governamental que cria despesa por lei pode, a qualquer tempo, ser executada, antes mesmo de ser compensada com o acréscimo da receita naquele exercício, quando não devidamente prevista na lei orçamentária.

Consoante o art. 16 da LRF, a criação, expansão ou aperfeiçoamento de ação governamental que acarrete aumento da despesa será acompanhado de:

“I - estimativa, com as premissas e metodologia de cálculo utilizadas, do impacto orçamentário-financeiro no exercício em que deva entrar em vigor e nos dois subsequentes;

II - declaração do ordenador da despesa de que o aumento tem adequação orçamentária e financeira com a lei orçamentária anual e compatibilidade com o plano plurianual e com a lei de diretrizes orçamentárias.”

Tais normas constituem condição prévia para empenho e licitação de serviços, fornecimento de bens ou execução de obras, bem como para desapropriação de imóveis urbanos a que se refere o § 3º do art. 182 da CF/1988. A geração de despesas ou assunção de obrigações que não atendam o disposto nos arts. 16 e 17 da LRF serão consideradas não autorizadas, irregulares e lesivas ao patrimônio público.

Ressalva-se dessas determinações a despesa considerada irrelevante, de acordo com o que dispuser a lei de diretrizes orçamentárias.

Resposta: Errada

RECEITA CORRENTE LÍQUIDA

32) (CESPE – Analista Judiciário – Administrativa - TRE/PE - 2017) Receita corrente líquida é o montante bruto de receitas tributárias, de contribuições e patrimoniais, depois de efetuadas as deduções legalmente previstas.

A Receita Corrente Líquida - RCL corresponde ao somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, com as deduções estabelecidas na LRF. Além disso, a receita corrente líquida corresponde ao montante líquido e não bruto.

Resposta: Errada

33) (CESPE – Analista Judiciário – Contabilidade – TRT/8 – 2016) A receita corrente líquida é calculada a partir da inclusão e exclusão de vários itens de receita. Entre as exclusões, no caso dos estados, estão os recursos entregues aos municípios por determinação constitucional.

No âmbito dos estados, as parcelas entregues aos Municípios por determinação constitucional são deduzidas do cálculo da RCL.

Resposta: Certa

34) (CESPE – Administrador – MPOG - 2015) Os recursos transferidos pela União ao Distrito Federal, quando destinados à assistência financeira para a execução de serviços públicos das polícias civil e militar e do corpo de bombeiros, não integram o conceito de receita corrente líquida, ainda que sejam utilizados para pagamento de pessoal.

A RCL corresponde ao somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos, entre outros, os recursos transferidos pela União ao Distrito Federal, quando destinados à assistência financeira para a execução de serviços públicos das polícias civil e militar e do corpo de bombeiros.

Resposta: Certa

35) (CESPE – Consultor de Orçamentos – Câmara dos Deputados – 2014) Os valores transferidos por determinação constitucional ou legal não devem ser deduzidos para o cálculo da receita corrente líquida.

Na União, devem ser deduzidos da RCL os valores transferidos aos estados e municípios por determinação constitucional ou legal, e as contribuições mencionadas na alínea “a” do inciso I e no inciso II do art. 195 (relacionadas à seguridade social) e no art. 239 da CF/1988 (PIS, PASEP).

Resposta: Errada

36) (CESPE – Administrador – Polícia Federal – 2014) O montante de receita corrente líquida calculado em determinado período pode não incluir todas as receitas correntes previstas para o exercício financeiro que estiver em curso.

A RCL será apurada somando-se as receitas arrecadadas no mês em referência e nos 11 anteriores, excluídas as duplicidades. Assim, a apuração da RCL é feita durante o período de um ano, não necessariamente coincidente com o ano civil. Somente se o mês de referência for dezembro é que haverá tal coincidência.

Resposta: Certa

37) (CESPE – Analista Administrativo – ANTAQ – 2014) A apuração do montante de receita corrente líquida arrecadada pode envolver mais de um exercício financeiro.

A RCL será apurada somando-se as receitas arrecadadas no mês em referência e nos 11 anteriores, excluídas as duplicidades. Assim, a apuração da RCL é feita durante o período de um ano, não necessariamente coincidente com o ano civil, ou seja, a apuração do montante de RCL arrecadada pode envolver mais de um exercício financeiro.

Resposta: Certa

38) (CESPE – Consultor de Orçamentos – Câmara dos Deputados – 2014) Adota-se o regime de caixa para a apuração da receita corrente líquida.

Adota-se o regime de competência para a apuração da receita corrente líquida.

Resposta: Errada

39) (CESPE – Auditor de Controle Externo – Direito - TCE/RO – 2013) De acordo com a LRF, o conceito de receita corrente líquida não engloba venda de imóveis.

A Receita Corrente Líquida - RCL corresponde ao somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, com as deduções estabelecidas na própria LRF.

Logo, se o termo é “Receita Corrente Líquida”, as receitas de capital, como a venda de imóveis, sequer são mencionadas. O que a LRF prevê como dedução da RCL são algumas receitas também correntes que não entram no cálculo.

Resposta: Certa

40) (CESPE - Analista de Planejamento, Gestão e Infraestrutura em Propriedade Industrial – Gestão Financeira - INPI – 2013) As receitas industriais e de serviços estão englobadas na soma das receitas correntes.

A RCL será apurada somando-se as receitas arrecadadas no mês em referência e nos onze anteriores, excluídas as duplicidades. A RCL corresponde ao somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, com as deduções estabelecidas na própria LRF.

Resposta: Certa

41) (CESPE - Analista Administrativo – Contador - ANP – 2013) A receita corrente líquida engloba todas as receitas correntes lançadas no mês de referência e nos onze meses anteriores.

A RCL será apurada somando-se as receitas arrecadadas no mês em referência e nos onze anteriores, excluídas as duplicidades. A RCL corresponde ao somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, com as deduções estabelecidas na própria LRF.

Resposta: Errada

42) (CESPE - Analista de Planejamento, Gestão e Infraestrutura em Propriedade Industrial – Gestão Financeira - INPI – 2013) Na União, os valores transferidos aos estados e municípios por determinação constitucional ou legal devem ser deduzidos do cálculo da RCL.